供需重构之际:中国黄金的分化与谋变。

文/每日财报 仲宇

2025年,“乱世黄金贵”很是奏效,包括高盛、摩根在内的全球顶尖投行们,忙着追赶金价,频频上调价格预期,业内自嘲道:按计算器的速度赶不上金价上涨的速度。

比投行还要忙的,是中国黄金(600916.SH)。2025年以来,启动品牌焕新计划、提升专业化能力、布局港澳资源、打通免税渠道、举办珠宝设计大赛全国巡回路演、启动首届“金条节”、发布自主APP等等,各种动作全面且频繁。在传统经营模式无法适应黄金飙升的新周期,中国黄金作为头部品牌亦难幸免,唯有自我救赎与自我革新,才能应对未来。

要厘清这一切,先从行业的大背景说起。

金价高企,需求分化

回顾2025年,在实际利率下行、贸易风险抬升、地缘政治紧张等多因素共振下,国际黄金价格以64.59%的涨幅,在大类资产中可谓是一骑绝尘。但是,资产荒背景下黄金价格的急速上涨,打破了国内过去三十年来的需求格局。

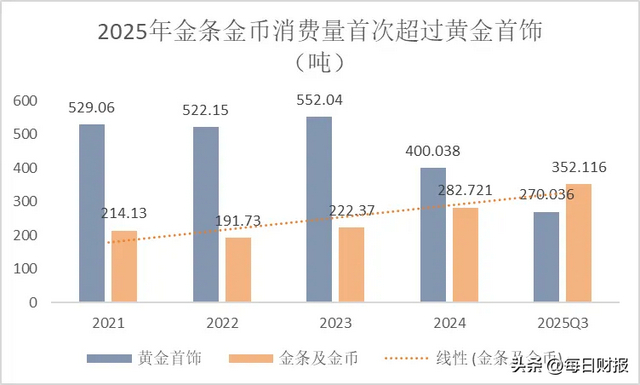

黄金作为非生息资产,消费性需求依旧服从经济学中的基本供需原理。根据中国黄金协会调研数据,金价每上涨10%,首饰消费意愿便下降18%。因此,受到金价大幅攀升的影响,国内黄金首饰需求愈发疲软。根据行业协会数据,2025年前三季度,全国黄金消费量为682.73吨,同比下降7.95%,其中黄金首饰消费量回落至270.036吨,同比大幅下降32.5%,较过去五年同期平均值低42.5%。

但是,黄金作为传统的避险资产,在资产荒大背景下吸引大量买盘,2025年前三季度,国内以金币、金条为主的投资性的黄金消费量为352.12吨,同比增长24.55%,是过去三十年来,国内黄金的投资性需求首次超过消费性需求。

黄金价格的上涨导致需求端发生结构性的改变,也逐渐蔓延至产业链中,供给端的格局也在发生剧变。

共性承压,个性突围

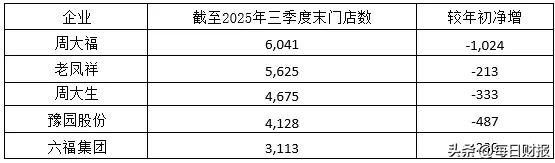

黄金价格持续攀升抑制终端消费性需求,处于产业链中下游的“珠宝首饰加工及销售”行业,陷入了“价格高企→需求萎缩→销量下滑→业绩承压”的恶性循环中,传统的“跑马圈地”式的经营模式宣告失效,头部品牌普遍选择战略性收缩。截至2025年三季度末,周大福、老凤祥、周大生等头部企业的门店数量均大幅缩减,闭店数量超2000多家。

中国黄金作为头部品牌,加盟渠道同样面临规模收缩和效率下滑的双重压力。背后的逻辑也很简单,对于头部品牌来说,传统的加盟模式下利润最高的无非是“品牌使用费”、“管理服务费”等这类加盟“衍生品”,但是在消费性需求萎缩下加盟商的销量上不去,叠加“水贝模式”对行业利润空间的挤压,导致部分加盟商失去销量的同时也无法从利润率中得到补偿,只能接受“优胜劣汰”的自然法则。加盟商的缩减也直接影响品牌商的业绩,同样陷入销量、利润率双降的被动局面。2025年前三季度,老凤祥、周大福、中国黄金三家的净利润分别同比下滑24.97%、44.32%和57.53%。

但是,在周期共性之下,老铺黄金却依靠个性异军突起,以高端的品牌形象和“古法黄金”的工艺,在别人家门可罗雀之际,老铺黄金门店排起长龙,硬生生地掀起了一波新消费浪潮。2025年上半年,老铺黄金营收同比增长250.97%,归母净利润同比增长285.71%。

在消费性需求失利的中国黄金,在投资性需求爆发的阶段也出现水逆。中国黄金过往以金条业务为主,其投资金条多年以30%~40%的市场占有率稳居第一,贡献公司总利润占比较高。本以为中国黄金能够接下这场需求格局剧变的“泼天富贵”,但却因加盟渠道优化未能开展金条业务,与趋势红利擦肩而过。

机会一直都有,错失偶尔几次并不可怕,可怕的是没有长进。看到新旧商业模式之间产生显著的两极分化,中国黄金再也按捺不住了。

生态谋变

正所谓,得消费者的,便得市场。老铺黄金之所以吸引消费者,核心是在于产品获得消费者的青睐。巴菲特曾经说过:消费型品牌最重要的不是市场份额,而是其在消费者心智中的形象。要得到消费者的青睐,就需要站在消费者的角度去思考,而在消费分级、流量分化的大趋势下,旧的商业模式已然不再适用,中国黄金亟需重塑全新的生态,以适应时代的要求。

在品牌影响力方面,作为央企的中国黄金,拥有“中字头”、“国字号”作为信誉背书,在国内投资性需求方面长期占据30%至40%的市场份额,但是在消费性黄金饰品方面则表现得过于传统。2025年以来,中国黄金全面启动品牌焕新计划,承担起国家黄金文化使命的现代诠释者,通过聚焦315、品牌日、珠宝展等重点节日,联动人民网等权威媒体传递品牌动态,将“可亲、可近、可感”的央企品牌形象打入消费者心中。

产品方面,重中之重。中国黄金通过系统性的梳理,正在构建“大众产品、专供产品、高端子品牌产品、国际化产品、AI+产品”的“金字塔”产品矩阵,从而全面覆盖多元化、分级的消费市场。例如,以“文化黄金 + 黄金文化”为灵魂载体,围绕着四大古都、敦煌系列等主题,通过对材质和工艺的迭代,为高端群体提供专供产品。不仅如此,中国黄金在传统B2C模式上融入C2B模式,依托与清华大学联合研发的AI大模型,在上海和广州两地举办珠宝首饰设计大赛,让消费者成为设计者,以实现消费者与品牌共创共生——“让消费者成为设计者”,是C2B模式的核心所在,也是真正意义上做到满足“千人千面”的个性化需求的不二法门。

产品矩阵和品牌调性相匹配后,在线上线下流量分化的背景下,传统加盟模式弊端逐渐显现,中国黄金在2025年6月以河南为起点,推动加盟区域自营改革,形成优胜劣汰的市场化运行机制,探索重构与加盟商合作共赢的新模式,也为未来更好地服务消费者、占领区域市场奠定基础。对于自营体系,确立“旗舰店引领、高端文化店建设、文旅合作、总对总协同、国际化布局”五大战略方向,与五大产品矩阵相互呼应。例如,计划与华润万象体系签订全国“总对总”协议,规划在国内多个重点城市的万象城开设高端子品牌形象店,为高端消费群体提供专业化的产品。立足“中国文化黄金首席表达者”定位,加速推进高端子品牌文化店项目落地。

值得一提的是,中国黄金推出自主开发的“中国黄金APP”,将黄金购买、以旧换新、回购等集于一体,形成品牌专属的投资性需求的线上销售平台,拥抱需求端产生结构性变化的趋势,既解决黄金税收新政对以往销售模式产生的成本冲击,也避免依赖第三方电商渠道,减少佣金、降低成本也能给消费群体让利。

新一届管理层提出的“国际化、科技化、专业化”三化战略,正推动公司在品牌、产品与渠道等领域开展系统性改革。中国黄金目前只是处于新生态的起点,也只是站在新时代黄金消费格局的开端。

迈出新一步

在国内打造新生态的同时,中国黄金在2025年下半年加速布局免税渠道和港澳市场,向其“成为世界一流的珠宝企业”愿景迈出新的一步。

中国黄金致力于将境内外平台打造为落实“把海南自贸港打造成引领我国新时代对外开放的重要门户” 这一重要指示精神的实践平台,标志着公司在服务国家“双循环”新发展格局中迈出坚实步伐。未来,公司将以 “政策红利+科技创新”双轮驱动,持续深化与海南省政府、在港央企等各方伙伴的协作,书写黄金产业全球化新篇章,为构建人类命运共同体贡献“金色力量”。

具体来看,通过与中旅免税、澳门南光的战略合作,积极布局海外市场,在模式成熟后稳步复刻至欧美等发达国家。

在东盟市场,近年来我国与东盟在“一带一路”的合作持续深化,对中国品牌、中国产品的接受度不断提升,中国黄金作为央企,“中国”二字也让品牌更具辨识度。这样一来,中国黄金既主动契合国家“一带一路”战略部署,承担文化出海的央企重任;也合理把握住中国与东盟合作带来的发展红利,结合文化契合与消费潜力,整体国际化的布局更具根基与优势。

结语

厘清下来可以发现,黄金价格的超级周期,既打破了以往的需求格局,也给传统经营模式下的品牌们一记重拳,有人被打懵了、有人被打醒了。中国黄金虽为头部品牌,但以往的商业模式无法适应新时代的要求,面对周期重拳之下只能积极求变。个性重塑和生态革新将呈现新的中国黄金,新的商业模式下基本盘的价值和成长预期能否兑现,还需等待时间给予答案。

以上信息仅供参考,请以官方信息为准。